В этой статье речь пойдёт о налоговых нюансах и способах, которые легальным образом позволяют сократить налоговые издержки для инвесторов в Польше.

Данная статья не случайно появилась на сайте за месяц до окончания календарного года, т.к. это как раз то время, когда стоит задуматься над оптимизацией налогов.

Налоги являются одним из важных элементов инвестиций и нет никакого смысла в том, чтобы платить их больше, чем этого требует от нас действующее законодательство.

Перед тем как перейти к делу, обращу внимание на важный момент. Несмотря на то, что данный материал подготовлен при участии бухгалтера, который более 15 лет занимается вопросами налогообложения прибыли, полученной на финансовых рынках, помните, что сам я не являюсь бухгалтером, а данная статья не является налоговой рекомендацией.

Всю информацию, которую Вы прочитаете далее, воспринимайте исключительно как почву для размышлений, а не как призыв к действию. В случае необходимости обязательно обратитесь за дополнительной информацией к налоговому консультанту.

А теперь непосредственно к делу.

Сокращение налоговых издержек (Акции, ETF)

Начнём с налогов с прибыли полученной на фондовом рынке.

1) Использование Acc ETF

Первый способ, который позволяет сократить налоговые издержки и о котором я уже неоднократно упоминал ранее – это использование аккумулирующих ETF.

На сегодняшний день в Польше подать декларацию и заплатить налоги необходимо только в том случае, если в отчётном году были проданы ценные бумаги или были получены дивиденды от иностранных компаний.

Таким образом, если покупать только фонды, которые не выплачивают дивиденды и не совершать продаж, то можно годами инвестировать без необходимости подавать декларацию и платить налоги.

Дополнительный небольшой лайфхак заключается в том, что в момент, когда инвестор решит выйти на пенсию и начнёт продавать свои ценные бумаги, можно рассмотреть вариант переезда в страну, в которой налог на прирост капитала значительно меньше, чем в Польше или отсутствует вовсе. Такие страны также существуют и благодаря описанному способу вполне реален сценарий, при котором инвестор даже после десятков лет инвестиций не заплатит ни доллара налогов.

Здесь стоит добавить, что такой вариант однозначно потребует дополнительной консультации с налоговым специалистом, для того чтобы учесть нюансы связанные с верным определением налогового резиденства.

2) Закрытие и повторное открытие убыточных позиций.

Далее речь пойдёт о способе, который может позволить сократить налоги, если в отчётном году, для примера в 2023-ем, уже были проданы ценные бумаги с прибылью.

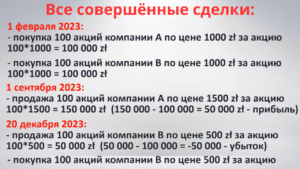

В качестве примера предположим, что 1 февраля 2023 года было куплено 100 акций компании A по цене 1000 zł за акцию и 100 акций компании B тоже по цене 1000 zł за акцию.

1 февраля 2023:

— покупка 100 акций компании A по цене 1000 zł за акцию

100*1000 = 100 000 zł

— покупка 100 акций компании B по цене 1000 zł за акцию

100*1000 = 100 000 zł

Предположим что 1 сентября инвестор увидел, что акции компании A выросли до 1500 zł и решил продать все 100 акций. Таким образом была зафиксирована прибыль в размере 50 тыc. zł, с которой в начале 2024 года необходимо будет заплатить налог в размере 19%.

1 сентября 2023:

— продажа 100 акций компании A по цене 1500 zł за акцию

100*1500 = 150 000 zł (150 000 — 100 000 = 50 000 zł — прибыль)

В такой ситуации имеет смысл обратить внимание на другие оставшиеся в портфеле ценные бумаги, а именно на те, которые на данный момент находятся в убытке.

Предположим, что под конец года, пусть это будет 20 декабря, инвестор заметил, что акции компании B упали с 1000 до 500 zł. В этой ситуации наш гипотетический инвестор принимает решение продать все 100 акций и сразу же купить их заново.

20 декабря 2023:

— продажа 100 акций компании B по цене 500 zł за акцию

100*500 = 50 000 zł (50 000 — 100 000 = -50 000 zł — убыток)

— покупка 100 акций компании B по цене 500 zł за акцию

Что произошло в этой ситуации? Инвестор зафиксировал убыток в размере 50 тыc. zł и при этом у него, как и ранее, остались те же 100 акций компании B.

Учитывая, что после продажи акций компании A было зафиксировано 50 тыc. zł прибыли, а с продажи акций компании B 50 тыc. zł убытка, то после внесения этих данных в налоговую декларацию окажется, что налог к уплате за 2023 год равен нулю.

Поэтому для тех, кто в отчётном году уже продавал ценные бумаги с прибылью, ещё до окончания года имеет смысл обратить внимание, нет ли у Вас в портфеле ценных бумаг, которые сейчас находятся в минусе.

3) Пенсионные счета IKE, IKZE, OIPE

Следующий способ, который позволяет значительно сократить налоговые издержки от прибыли полученной на фондовом рынке является использование необлагаемых налогами пенсионных счетов IKE и IKZE, а также недавно появившегося общеевропейского пенсионного счёта OIPE. Учитывая, что данная тема довольно обширная, плюсы и минусы подобных решений более подробно будут рассмотрены в одной из следующих статей.

Сокращение налоговых издержек (Криптовалюта)

В заключительной части этой статьи рассмотрим вариант сокращения налоговых издержек от прибыли с криптовалют.

В Польше налог с криптовалют составляет 19%. Замена фиатных денег на криптовалюту — это расходы или по-польски Koszty, а замена криптовалют на фиатные деньги — это доход, или по-польски Przychód. Соответсвенно разница между Przychоdem и Kosztem – это и есть та сумма, с которой необходимо заплатить налог.

Для того, чтобы было понятнее о чём пойдёт речь далее, также рассмотрим это на конкретном примере.

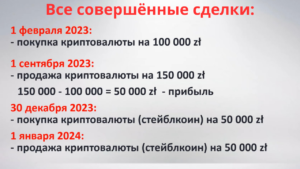

Предположим что 1 февраля 2023 года была куплена криптовалюта на 100 тыc. zł.

1 февраля 2023:

— покупка криптовалюты на 100 000 zł

1 сентября этого же года человек увидел, что криптовалюта выросла в цене и продал всё за 150 тыc. zł.

1 сентября 2023:

— продажа криптовалюты на 150 000 zł

Таким образом была получена прибыль в размере 50 тыc. zł, с которых в начале 2024 года необходимо заплатить налог в размере 19%.

150 000 — 100 000 = 50 000 zł — прибыль

Но предположим, что под конец года, пусть это будет 30 декабря 2023 года, данный человек решил ещё раз купить криптовалюту, а именно какой-либо стейблкоин, на сумму 50 тыc. zł, а через день, то есть 1 января 2024 года, её продать.

30 декабря 2023:

— покупка криптовалюты (стейблкоин) на 50 000 zł

1 января 2024:

— продажа криптовалюты (стейблкоин) на 50 000 zł

Что произошло в этой ситуации? После того как все сделки будут внесены в декларацию за 2023 год, окажется, что по итогам года была куплена криптовалюта на 150 тыc. zł и на такую же сумму продана. Соответственно налог за 2023 год будет равен нулю, а его уплата перенесётся на следующий год.

В общем-то ничто не мешает повторить подобные действия и в последующие годы, тем самым откладывая уплату налога во времени.

Понятное дело, что в приведённом примере придётся считаться с транзакционными издержками, но как минимум стоит знать, что такой способ существует и теоретически позволяет отложить уплату налога на неопределённо долгий срок. А сэкономленные деньги ничто не мешает снова предназначить на их приумножение.

Спасибо, что дочитали до конца. Если эта статья была для Вас полезной, поддержите развитие этого блога одним из способов описанных здесь: Поддержать.