Обычно, если мы хотим получить товар или услугу высокого качества, то склонны заплатить бОльшую цену. Цена и качество почти всегда идут рядом. Да, можно конечно купить и плохую вещь по завышенной цене, но вот рассчитывать на обратное, что за дешево можно получить продукт или услугу высокого качества, почти не приходится.

Одним из редких исключений являются инвестиции. Однажды основатель компании Vanguard Джон Богл сказал следующую фразу «In investing, you get what you don’t pay for», что дословно переводится как

Да, именно так. В инвестициях Вы не можете повлиять на то, какую доходность покажет фондовый рынок, поэтому одним из немногих действий, которое Вы можете предпринять, чтобы улучшить собственные результаты – это свести к минимуму комиссии.

В этой статье покажу, как казалось бы сущие копейки на длительной дистанции превращаются в весьма внушительные суммы, которые могут значительно отодвинуть инвестора во времени от достижения поставленных финансовых целей.

А в конце Вы найдёте простой калькулятор, в котором при желании каждый сможет задать собственные параметры и посмотреть, как влияние комиссий на результаты инвестиций будет выглядеть на практике именно в Вашей ситуации.

Итак, для начала о том, с какими комиссиями может встретиться человек, инвестирующий на фондовом рынке. Таких комиссий может быть несколько и основные из них представлены ниже:

1) Комиссия за обмен валют.

Учитывая то, что основная масса глобальных активов торгуется в таких валютах как доллар или евро, а в Польше, как и во многих других странах, большинство людей зарабатывает в местных валютах, то первое, с чем сталкивается инвестор – это необходимость обмена местной валюты на доллары или евро. Здесь стоит добавить, что в некоторых случаях есть возможность пополнить брокерский счёт в местной валюте и уже у брокера совершить обмен, но это не всегда самый выгодный вариант.

2) Комиссия Банка за перевод средств.

Следующая комиссия – это комиссия банка за пополнение брокерского счёта, которая в случае SWIFT переводов в долларах может быть весьма значительной.

Учитывая то, что не существует универсального выгодного способа для пополнения счёта применимого абсолютно для всех инвесторов и всех брокеров, напомню лишь несколько нюансов, которые стоит иметь в виду при переводе средств брокеру в Польше:

— без комиссии можно перевести злотые на счёт брокеру, у которого есть счёт в польском банке

— без комиссии можно совершать SEPA переводы в евро по всей территории Европейского Союза

Если же Вам необходимо совершить перевод именно в долларах, то одним из наиболее выгодных вариантов является использование Revolut либо, если у Вас есть гражданство одной из стран ЕС, то Вы можете рассмотреть вариант открытия счёта в бельгийском банке Aion, который также предлагает достаточно выгодные условия в отношении SWIFT переводов.

3) Комиссия брокера за покупку ценных бумаг.

Следующая комиссия, с которой сталкивается инвестор – это комиссия за покупку ценных бумаг. Данная комиссия может значительно отличаться в зависимости от брокера, поэтому на неё однозначно стоит обращать внимание при открытии брокерского счёта.

ВАЖНО: несмотря на то, что комиссии за покупку ценных бумаг являются существенным фактором при выборе брокера, но не стоит ориентироваться только на этот параметр — лучше выбрать надёжного брокера с более высокими комиссиями, чем брокера с нулевыми комиссиями, но сомнительной репутацией.

4) Комиссия за управление фондом (TER).

Четвёртой комиссией является коэффициент общих затрат за управление фондом Total Expense Ratio (сокращённо TER). Очевидно, что эта комиссия не относится к отдельным акциям, а только к ETF, но взяв во внимание факт, что данный блог посвящён в основном пассивному подходу к инвестициям, то данную комиссию также стоит учитывать.

Добавлю, что у некоторых брокеров существуют и другие комиссии. Например, такие как комиссия за неактивность или комиссия за вывод средств. Но учитывая, что встречаются они намного реже, предлагаю ограничиться четырьмя комиссиями, представленными выше и перейти к наиболее интересной части этой статьи, а именно к расчётам, показывающим, какое влияние комиссии оказывают на результаты инвестиций в долгосрочной перспективе.

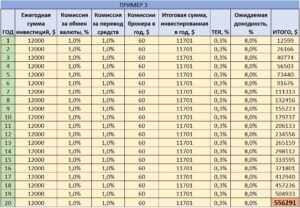

В первом примере предположим, что инвестиционный горизонт составляет 15 лет, ежемесячная сумма пополнений равна 1000 $ ( 12 000 $ в год), на комиссии за обмен валюты инвестор тратит 1%, столько же уходит на пополнение брокерского счёта, а комиссии брокера за покупку ценных бумаг составляют 60 $ в год (5$ в месяц). Комиссию TER примем равной 0,3%, а ожидаемую номинальную доходность 8%, что на основании исторических данных является вполне реальным показателем для глобального рынка акций (реальным, но совсем не обязательно, что будущие результаты будут аналогичны прошлым!). В результате этого, согласно заданным параметрам, получилось, что на счету инвестора через 15 лет окажется 333 595 $.

А сейчас в разумных пределах изменим комиссии в меньшую сторону и посмотрим, что из этого получится. В примере 2 уменьшим до нуля комиссии за обмен валют и перевод средств, комиссию брокера за покупку бумаг сократим до 1 $ за сделку (12 $ в год), а коэффициент общих затрат Total Expense Ratio уменьшим до 0,1%. В результате через те же 15 лет на счету окажется уже не 333 595 $, а 348 250 $, т.е. почти на 4,4% больше или на 14 655 $.

А теперь увеличим инвестиционный горизонт с 15 до 20 лет.

В этом случае при тех же заданных параметрах, итоговый результат будет отличаться уже более чем на 5,1% или на 28 565$.

(584856 $ — 556291 $ = 28565 $)

Как видно, на длительной дистанции сложный процент, называемый иногда восьмым чудом света, отлично работает не только в увеличении доходности, но и в увеличении комиссионных издержек.

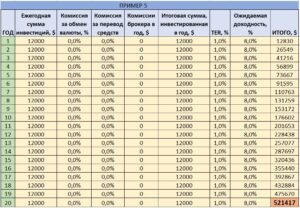

А сейчас предлагаю провести ещё один интересный эксперимент. В Польше, а вероятно и в других странах, банки или отдельные фирмы очень любят рекламировать и предлагать клиентам паевые инвестиционные фонды или по-польски Towarzystwa Funduszy Inwestycyjnych (TFI), в которых комиссии часто составляют более 1% (максимум комиссия за управление фондом в Польше может составлять 2%).

Купить такой фонд можно за местную валюту, т.е. комиссия за конвертацию будет равна нулю, комиссия за перевод средств также будет отсутствовать, а также предположим, хотя такое бывает не всегда, что в паевом инвестиционном фонде отсутствует комиссия за покупку. А вот коэффициент общих затрат TER увеличим до 1%.

Как видно ловким движением руки 584 856 $ превратились в 521 417 $, а разница по сравнению с примером 4, в котором TER был равен 0,1% составила более 63 000 $. Эти деньги осели на счетах управляющих фондом. К слову, только за то, что они купили за инвестора бумаги, которые он в большинстве случаев без особых проблем мог бы купить и сам с намного меньшими комиссиями.

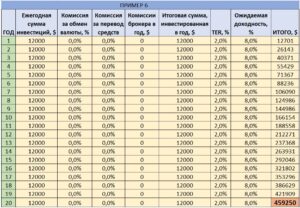

Но ведь 1% это далеко не предел и при желании в Польше можно легко найти фонды с комиссией за управление 2% (вот пример одного из таких фондов от банка PKO).

В этом случае, по сравнению с примером 4, на комиссии уйдёт уже более 125 000 $, а у инвестора вместо 584 856 $ останется лишь 459 250 $. Разница, согласитесь, впечатляет. Думаю, что эти примеры отчётливо показывают, что имел в виду Джон Богл, когда говорил, что «В инвестициях вы получаете то, за что НЕ платите».

В завершении добавлю, что расчёты в этой статье выполнены с некоторыми упрощениями, т. к. в реальности ETF рассчитывают коэффициент Total Expense Ratio немного более сложным образом, но несмотря на это, думаю, что приведённые примеры наглядно показали насколько важно по возможности минимизировать комиссии, и что совсем небольшие на первый взгляд затраты на длительной дистанции превращаются в весьма внушительные потери.

Если Вы захотите протестировать данный калькулятор самостоятельно, то скачать его можно здесь: Калькулятор комиссий.

Спасибо, что дочитали до конца. Если эта статья была для Вас полезной, то Вы можете поддержать этот блог одним из способов описанных здесь: Поддержать.