Если Вы уже читали предыдущую статью, посвящённую основам инвестиций в ETF, то могли заметить, что из всех доступных вариантов для инвестора из Польши с точки зрения налоговой эффективности наиболее оправданным является использование ирландских ETF (это утверждение будет справедливо и для резидентов большинства других европейских стран). В этой статье разберём, в чём именно заключается преимущество ирландских ETF, а также подробно рассмотрим 3 уровня налогообложения ETF.

Для начала стоит ещё раз вспомнить о том, что в большинстве случаев для резидентов Европейского Союза начиная с 2018 года недоступны ETF от провайдеров из США, а самыми распространёнными вариантами для европейского инвестора являются фонды с резиденций в Ирландии, Люксембурге и Германии.

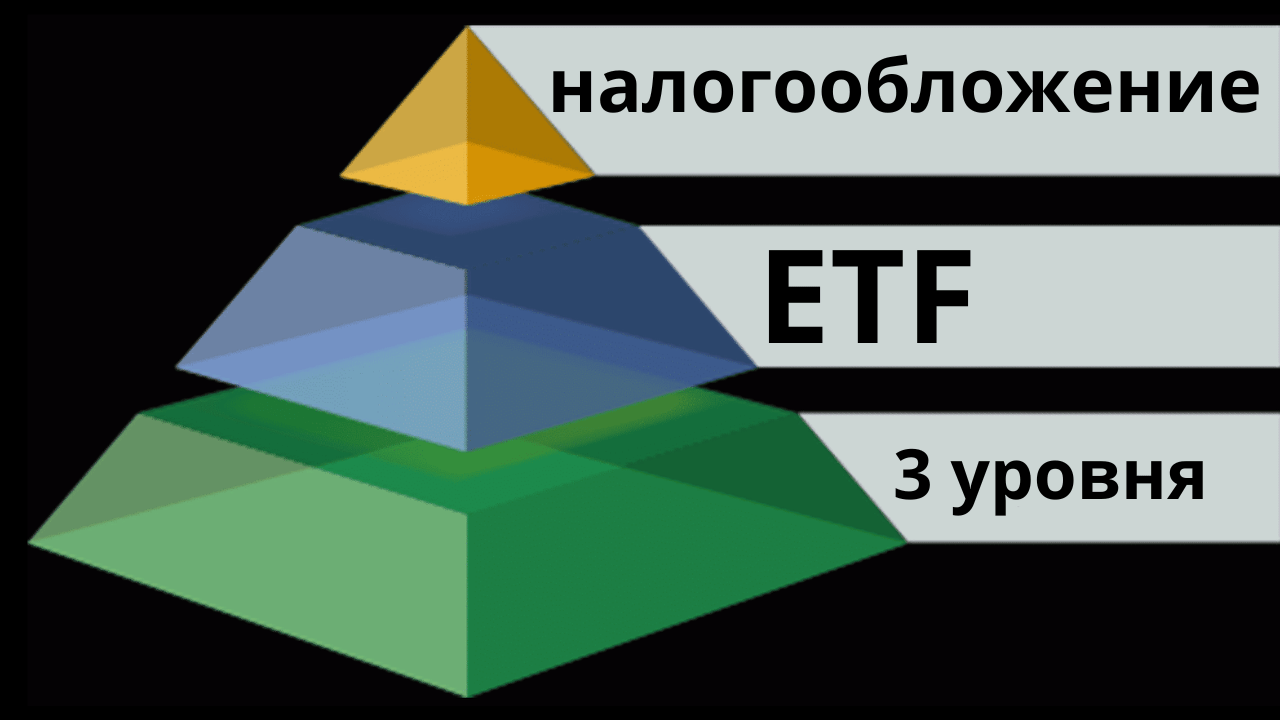

Неочевидный для многих факт заключается в том, что налогообложение ETF, в отличие от налогообложения отдельных акций, происходит не на двух, а на трёх уровнях.

Для того, чтобы было понятнее о чём идёт речь, сначала приведу пример налогообложения отдельных акций.

Два уровня налогообложения отдельных акций

В качестве примера возьмём компанию с резиденцией в США. Пусть это будет Kraft Heinz (KHC).

Ежеквартальные дивиденды на акцию составляют 0,4$.

Предположим, что у инвестора есть 100 акций. Таким образом, Kraft Heinz выплатит 40$. (0,4$*100 = 40$)

На практике на брокерский счёт инвестора поступит сумма на 15% меньше. Именно столько составляет налог у источника от компаний из США для резидентов Польши. По-английски этот налог называется Withholding Tax (WHT), по-польски — podatek u źródła.

40$*0,15 = 6$ — это и есть налог Withholding Tax или налог 1-го уровня, который будет удержан налоговой службой США.

Таким образом, на брокерский счёт инвестора поступит 34$. (40$ — 6$ = 34$)

Учитывая то, что в Польше налог с дивидендов составляет 19%, а между Польшей и США заключён договор об избежании двойного налогообложения, то в Польше инвестору нужно будет доплатить недостающие 4%. (19% — 15% = 4%)

40$*0,04 = 1,6$ — это налог 2-го уровня, который инвестору необходимо доплатить в польскую налоговую.

Важным моментом является то, что налог Withholding Tax может отличаться в зависимости от резиденства компании, которая выплатила дивиденды, а также от резиденства инвестора.

Так, например, если бы дивиденды выплатила компания из Великобритании, то на счёт инвестора поступила бы полная сумма, т.к. в Великобритании налог с дивидендов Withholding Tax равен нулю. В Польше же инвестору нужно будет заплатить 19%. Таким образом налог 1-го уровня в этом случае был бы равен нулю, а налог второго уровня составил бы 19%.

По итогу, общая сумма налога с дивидендов в примере как с дивидендами от компаний из США, так и из Великобритании составила бы 19%.

Но так происходит не всегда. Дополнительно разберём случай получения дивидендов инвестором из Польши от компании из Германии. В Германии налог с дивидендов Withholding Tax равен 26,375%. Несмотря на это, в Польше инвестору придётся доплатить ещё 4%. Связано это с тем, что налог с дивидендов, который необходимо заплатить в Польше, может быть уменьшен на сумму налога, уплаченного за границей, но не более, чем на величину указанную в договоре об избежании двойного налогообложения. А в договоре между Германией и Польшей указана цифра 15%. Таким образом, реальная сумма налога с дивидендов от немецких компаний составит 30,375%.

Информацию о том, как выглядит налог с дивидендов Withholding Tax в разных странах мира по отношению к резидентам различных стран Вы можете найти здесь.

Три уровня налогообложения ETF

Теперь, когда, думаю, понятен общий принцип налогообложения отдельных акций, рассмотрим налогообложение ETF. В этом случае всё немного сложнее, т.к. налогообложение происходит уже не на двух, а на трёх уровнях.

Сначала компании, входящие в состав ETF, выплачивают дивиденды провайдеру ETF. На этом этапе возникает налог 1-го уровня (о чём многие инвесторы, кстати, даже не подозревают). После этого провайдер ETF выплачивает дивиденды на брокерский счёт инвестора. Учитывая то, что провайдер ETF является отдельным юридическим лицом, то на этом этапе возникает ещё один налог Withholding Tax, который называется налогом 2-го уровня. После этого инвестор должен доплатить недостающую разницу в налоговую Польши или той страны, резидентом которой он является – это налог 3-го уровня.

Схематично это можно изобразить следующим образом:

А сейчас рассмотрим, как это будет выглядеть на практике на примерах ETF от провайдеров из разных стран.

Для начала предлагаю рассмотреть гипотетический пример налогообложения ETF от провайдера из США, в состав которого входят компании из США (гипотетический, т.к., как уже было сказано ранее, в большинстве случаев для инвесторов из ЕС этот вариант недоступен).

Если компании из США выплачивают дивиденды провайдеру ETF, зарегистрированному в США, то налог Withholding Tax равен нулю (налог 1-го уровня). После этого провайдер ETF выплачивает дивиденды на брокерский счёт инвестора. На этом этапе удерживается налог Withholding Tax в размере 15% — это налог 2-го уровня. Далее, инвестору необходимо доплатить недостающие 4% в налоговую Польши.

Вот так выглядит общая схема налогообложения ETF от провайдера из США, в состав которого входят компании из США, для инвестора из Польши:

А сейчас рассмотрим более реальные примеры, т. е. налогообложение ETF от европейских провайдеров.

Начнём с ETF от провайдера из Ирландии и предположим, что в состав такого ETF также входят только компании из США. В этом случае, когда компании, входящие в состав ETF, выплатят дивиденды провайдеру ETF, то уже на этом этапе налоговой США будет удержан налог Withholding Tax в размере 15% (налог 1-го уровня).

Далее провайдер ETF перечислит дивиденды на брокерский счёт инвестора. В этот момент должен был появиться налог Withholding Tax 2-го уровня, но Ирландия не взимает этот налог с европейских инвесторов, поэтому он равен нулю.

На 3-ем уровне инвестору необходимо будет заплатить 19% в налоговую Польши. Да, здесь нет никакой ошибки. Связано это с тем, что налог с дивидендов, который необходимо заплатить в Польше, не может быть уменьшен на налог 1-го уровня, т.к. в цепочке Компании-Провайдер-Инвестор, провайдер ETF является отдельным юридическим лицом и налог 1-го уровня был удержан на линии Компании-Провайдер. В упрощении можно сказать, что ни налоговую Польши, ни налоговые органы других стран не интересуют взаимоотношения компаний, выплативших дивиденды, и провайдера ETF. Налоговую интересуют только взаимоотношения провайдера ETF и инвестора, то есть только дивиденды, поступившие от провайдера, и налоги уплаченные на этом этапе. Всё, что было раньше для налоговой не имеет значения.

Таким образом, общая сумма налога с дивидендов от компаний из США, входящих в состав ETF от провайдера из Ирландии, составит для инвестора из Польши 31,15%, а общая схема налогообложения будет выглядеть следующим образом:

Предполагаю, что много у кого мог возникнуть вопрос откуда возникла цифра 31,15%.

Учитывая то, что для налоговой не имеет значения налог, удержанный на 1-ом уровне, то 19% необходимо заплатить от суммы, выплаченной провайдером ETF, т. е. от той, которая поступила на брокерский счёт инвестора. Расчёт будет выглядеть следующим образом (для примера, начальная сумма дивидендов равна 100$).

100$ – 100$*0,15 = 85$ — сумма дивидендов после удержания налога 1-го уровня

85$ — 85$*0,19 = 68,85$ — сумма дивидендов после уплаты налога 3-го уровня

100$ — 68,85$ = 31,15$ (31,15%) – сумма налога с дивидендов

Как Вы могли заметить, ирландские ETF для инвестора из Польши с точки зрения налогов уступают ETF от провайдеров из США. Несмотря на это, ирландские ETF – это лучший вариант, по сравнению с ETF от провайдеров из Люксембурга или Германии.

Рассмотрим эти случаи отдельно.

ETF от провайдера из Люксембурга.

Ключевым отличием по сравнению с ETF от провайдера из Ирландии является то, что при выплате дивидендов компаниями из США провайдеру из Люксембурга налог с дивидендов Withholding Tax (налог 1-го уровня) составит не 15, а 30%. Налог 2-го уровня также, как и в случае с ирландскими ETF, будет равен нулю, а в Польше инвестору необходимо будет заплатить 19% от суммы, поступившей на брокерский счёт (налог 3-го уровня).

Общая схема будет выглядеть следующим образом:

ETF от провайдера из Германии.

А теперь разберём следующий пример: компании из США, но в составе ETF от провайдера из Германии.

В этом случае налог с дивидендов Withholding Tax (налог 1-го уровня), как и в случае ирландских ETF составит 15%. А вот налог 2-го уровня будет равен 26,375%, т.к., как уже было сказано в начале статьи, именно столько составляет налог с дивидендов Withholding Tax в Германии. Несмотря на то, что в Польше налог с дивидендов составляет 19%, а в Германии уже было заплачено больше, то инвестору из Польши всё равно придётся доплатить 4% в польскую налоговую, о чём также уже говорилось в начале этой статьи.

Общая схема налогообложения ETF от провайдера из Германии, в состав которого входят компании из США, для инвестора из Польши будет выглядеть следующим образом:

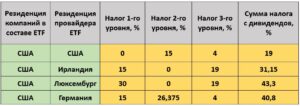

Сравнительная таблица.

В таблице ниже приведена информация о сумме налогов с дивидендов от ETF, в состав которого входят акции компаний из США, от провайдеров из США, Ирландии, Люксембурга и Германии для инвестора из Польши.

Почему не стоит всеми силами искать возможность покупки ETF от американских провайдеров?

Как Вы могли заметить, с точки зрения налоговой эффективности, ETF от провайдеров из США более выгодны по сравнению с ETF из Ирландии, и тем более по сравнению с ETF из Германии или Люксембурга.

По этой причине некоторые инвесторы начинают искать обходные пути в попытке купить ETF именно от американских провайдеров.

Таких путей несколько. ETF от провайдеров из США резиденты Польши могут купить в Interactive Brokers имея статус квалифицированного инвестора (одно из требований — сумма активов свыше 500 000€), а также у некоторых брокеров, зарегистрированных на Кипре.

Есть несколько причин, по которым ETF от провайдеров из США помимо налоговых преимуществ и более низких комиссий за управление имеют и ряд минусов.

Во-первых, большинство ирландских ETF есть в версии Accumulating (в США таких ETF нет и все US ETF обязаны выплачивать дивиденды). Аккумулирующие ETF на длительной дистанции позволяют добиться более высокой доходности, чем аналогичные ETF, выплачивающие дивиденды. О том, почему это так, Вы можете узнать из этого видео.

Во-вторых, используя в портфеле только аккумулирующие ETF, инвестор из Польши может годами или даже десятилетиями инвестировать, не заполняя декларацию и не платя налоги (подать декларацию и заплатить налог нужно будет только после продажи).

Кроме этого, использование ирландских ETF позволяет гарантированно избежать налога на наследство на активы в США на сумму свыше 60 000$. На момент написания этой статьи данный закон в случае использования европейских брокеров на практике не применяется, но нельзя исключать, что не будет применяться в будущем. Использование же Ирландских ETF полностью решает эту проблему.

Другие нюансы.

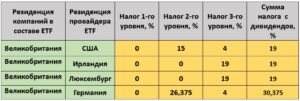

Обращу внимание, что все примеры налогообложения ETF, рассмотренные в этой статье, относились исключительно к тем ETF, в состав которых входят акции компаний из США. По отношению же к компаниям из других стран, налоговые издержки при использовании ETF от провайдеров как из США, так и из Ирландии и Люксембурга будут одинаковыми. Наихудшим вариантом для инвестора из Польши будут лишь ETF из Германии.

В таблице ниже в качестве примера представлена информация о сумме налогов с дивидендов от ETF, в состав которого входят только компании из Великобритании от провайдеров из США, Ирландии, Люксембурга и Германии.

Как можно заметить, в случае компаний из других стран ирландские ETF не имеют налоговых преимуществ по сравнению с люксембургскими аналогами.

Кроме этого, есть ещё 2 случая, когда использование ирландских и люксембургских ETF равнозначно с точки зрения налогообложения:

— в случае ETF, состоящих из облигаций Соединенных Штатов. Связано это с тем, что к облигациям налог Withholding Tax не применяется, т. е. во всех случаях он равен нулю (речь о налоге 1-уровня).

— в случае синтетических ETF. Связано это с тем, что синтетические ETF избегают уплаты налога Withholding Tax 1-го уровня.

Заключение.

Подводя итог, можно сказать, что если в состав ETF от европейских провайдеров входят компании из США (полностью или частично), то с точки зрения минимизации налоговых издержек наиболее оправданным будет использование именно ирландских ETF. Учитывая тот факт, что на момент написания этой статьи доля фондового рынка США составляет около 60%, то для пассивного инвестора в акции, находящегося в Польше и стремящегося к максимальной диверсификации, ирландские ETF являются лучшим из доступных вариантов.

Спасибо, что дочитали до конца. Если эта статья была для Вас полезной, то Вы можете поддержать развитие этого блога одним из способов описанных здесь: Поддержать.

Здравствуйте, Алексей!

Можно в таблицы добавить провайдера с резиденцией в Великобритании?

Спасибо.

Здравствуйте. По данным сайта http://www.justetf.com на текущий момент в Великобритании нет ни одного провайдера ETF.

Алексей, спасибо большое за материал!

Подскажите, три уровня налогооблажения действуют не только для дивидендов, но также для случая, когда ETF не содержит дивидендных акций? Например, будучи резидентом Польши, я покупаю ирландский ETF на 1000 долларов. Он растет в цене на 50%, после чего я решаю продать ETF. В этом случае я с 500$ заплачу такие же налоги, как если бы этот же доход был от дивидендов? Налог первого уровня в этом случае также будет 15%? Налог платится только с суммы чистого дохода(разницей между покупкой-продажей)? Или с полной суммы продаваемой ценной бумаги?

Рад, если полезно. Вы немного намешали в кучу. Если ETF не выплачивает дивиденды, то это не говорит о том, что фонд не содержит дивидендных акций. Это значит, что получаемые дивиденды не выплачиваются инвесторам в виде денег, а реинвестирутся внутри фонда.

Что касается налогообложения, то 3 уровня относятся только к дивидендным ETF. В аккумулирующем ETF имеет место только налог 1-го уровня, который инвесторы даже не видят, т.к. взимается он на линии КОМПАНИЯ-ПРОВАЙДЕР. Можно сказать, что налог 2-го и 3-го уровня превращаются в налог на прирост капитала, который будет состоять как из роста стоимости акций входящих в состав фонда, так и из полученных и реинвестированных фондом дивидендов.

На практике, если был куплен аккумулирующий ETF за 1000$, а продан за 1500$, то необходимо заплатить налог в размере 19% с прибыли, т.е. с 500$.

Спасибо большое за быстрый и четкий ответ!

А в случае с Люксембургскими ETF налог первого уровня точно будет 30%? На этом ресурсе, если я правильно смотрю, то США взимает 15%: https://taxsummaries.pwc.com/united-states/corporate/withholding-taxes, а вот

второго уровня не 0, а 15% для резидентов Польши: https://taxsummaries.pwc.com/united-states/corporate/withholding-taxes

Или я ошибаюсь?

В статье всё верно, информация проверена в разных источниках. Расхождение с информацией на сайте PWC связано с огромным количеством налоговых исключений. Вот например документ, опубликованный на сайте Национального банка Словакии, в котором говорится, что WHT от компаний из США в случае ETF с резиденцией в Люксембурге составляет 30%. https://www.morningstar.co.uk/uk/news/171111/how-tax-can-impact-etf-returns.aspx

Ещё одно подтверждение из статьи на сайте Morninstar: https://www.morningstar.co.uk/uk/news/171111/how-tax-can-impact-etf-returns.aspx

извиняюсь, вторая ссылка в моём сегодняшнем комментарии должна была быть https://taxsummaries.pwc.com/luxembourg/corporate/withholding-taxes

Спасибо огромное за очень четкий и понятный материал! Поправьте ссылку на donate, она не работает(

Спасибо за материал, очень полезно! Поправьте пожалуйста картинки в статье, они сейчас подтягиваются из другой статьи, например в абзаце «Сравнительная таблица» сейчас картинка демонстрирующая название индекса в составе названия ETF.

Спасибо, поправил. Если вдруг заметите ещё какие-либо несоответствия, буду благодарен, если сообщите.

Добрый день. Спасибо за подготовленный материал. Подскажите, пожалуйста, а где посмотреть страну — резиденцию ETF и страны — резиденции компаний, которые входят в ETF? И как считать налоги, если в ETF могут быть несколько стран, и они могут/будут меняться? Заранее спасибо.

Добрый день. Всю самую важную информацию фонде можно найти в документе FactSheet. Рекомендую посмотреть это видео: https://youtu.be/PIv12pqqcgs

Что касается вопроса о подсчёте налогов, то значение имеет только резиденция провайдера фонда, а не резиденция компаний, входящих в его состав.

Благодарю за информацию.