Акции и облигации – это классы активов, которые в большинстве случаев должны составлять основу инвестиционного портфеля. О том, почему это так, как определить оптимальное соотношение акций и облигаций в портфеле, а также о том, на какие нюансы стоит обратить внимание инвестору из Польши и пойдёт речь в этой статье.

Если Вы только начинаете свой путь в инвестициях, то перед прочтением рекомендую также ознакомиться с двумя другими статьями, которые будут полезны начинающему инвестору.

Что нужно сделать перед тем, как начать инвестировать?

Возвращаясь к теме этой статьи стоит сказать, что помимо акций и облигаций существуют и другие классы активов, такие как, например, недвижимость или драгоценные металлы. Но здесь стоит понимать, что первый из них уже и так содержится в глобальном индексе акций в виде REITs (на момент написания этой статьи доля REITs составляют около 2,8% глобального рынка акций). Кроме этого, недвижимость в физическом виде, главным образом по причине высокой стоимости, не позволяет большинству инвесторов добиться должной диверсификации. Хранение же всех своих сбережений или большей их части в одной, двух или даже большем количестве квартир на территории одной страны вряд ли выглядит оправданным решением.

Что касается инвестиций в драгоценные металлы, то добавление небольшого количества золота и серебра в инвестиционный портфель в определённых ситуациях может иметь смысл, но данный класс активов также как и недвижимость достаточно специфичен и предварительно стоит всерьёз ознакомиться с минусами такой инвестиции. Если Вам будет интересно узнать больше об особенностях инвестиций в драгоценные металлы, то подробно я разобрал этот вопрос в шести других статьях на этом сайте.

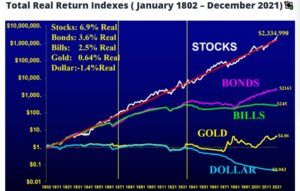

Ответ же на вопрос, почему именно акции и облигации в большинстве случаев должны составлять основу инвестиционного портфеля содержится на графике ниже. Как можно увидеть, за последние 220 лет именно акции и облигации имели наибольшую реальную доходность. Безусловно, прошлые данные не являются гарантией результатов в будущем, но 220 лет – это достаточный временной отрезок, чтобы сделать некоторые выводы.

Худшим же решением на длительной дистанции является отказ от инвестиций вовсе. Как можно увидеть, хранение сбережений в долларах за указанный промежуток времени привело бы к практически полной потере капитала.

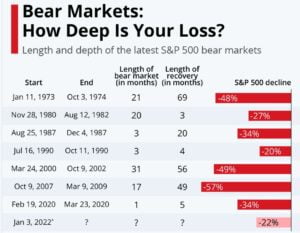

Предполагаю, что глядя на график выше, у Вас мог возникнуть вполне логичный вопрос: «А для чего вообще инвестировать в облигации, если даже они на длительной дистанции показали значительно худший результат по сравнению с акциями?»

Ответ на этот вопрос также лучше всего представить в виде изображения.

На примере индекса S&P500 видно, что акции нередко могут падать на 20, 30 или даже больше процентов. Только за последние 50 лет произошло 5 падений более чем на 30%, три падения более чем на 40% и одно падение более чем на 50%.

Как видно, рынок акций имеет весьма впечатляющую волатильность, справиться с которой психологически способен далеко не каждый человек.

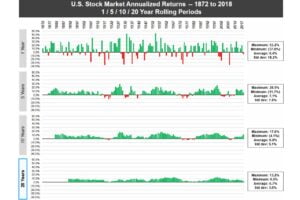

Кроме этого, инвестиции в акции могут быть оправданы лишь в случае длительного инвестиционного горизонта, как правило, более 10 лет и плохо подходят для более коротких временных отрезков. Убедиться в этом Вы можете взглянув на диаграмму ниже, на которой приводятся данные о том, какой была вероятность понести потери в реальном выражении при инвестициях в акции в период с 1872 по 2018 год при инвестиционном горизонте сроком от 1 года до 20 лет.

Не сложно заметить, что только владение акциями сроком более чем 20 лет в 100% случаев гарантировало положительный результат. Кроме этого, отчётливо видно, что чем короче инвестиционный горизонт, тем более случайный результат получал инвестор.

Именно по приведённым выше причинам включение в портфель помимо акций также и облигаций в большинстве случаев имеет смысл. Главная же задача облигаций состоит в том, чтобы снизить общую волатильность инвестиционного портфеля и контролировать уровень принимаемого риска.

Но здесь стоит понимать, что облигации облигациям рознь и даже на таком, казалось бы безопасном на первый взгляд инвестиционном инструменте, можно легко потерять деньги, не имея определённых знаний. Предлагаю остановиться на этом немного подробнее.

Инвестиции в облигации с точки зрения польского инвестора.

Для инвестора, находящегося в Польше, существует достаточно много способов инвестиций в облигации. В этой статье я опишу 2 наиболее распространённых из них. Первый — это инвестиции в государственные облигации Польши, второй — инвестиции в облигации США, Европы или других стран мира посредством покупки ETF (многие из таких ETF содержат не только государственные, но и корпоративные облигации).

Начну с первого способа, а именно с государственных облигаций Польши. C актуальным предложением этих облигаций Вы можете ознакомиться на сайте obligacjeskarbowe.pl

Главной особенностью государственных облигаций Польши является то, что на них нельзя потерять деньги в номинальном выражении. На практике это будет означать, что даже если инвестор продаст такие облигации раньше даты погашения, то гарантированно получит обратно вложенные деньги вместе с начисленным купонным доходом за вычетом небольшой комиссии за преждевременную продажу (риск потери средств возможен лишь в случае дефолта Польши). Если Вам будет интересно узнать больше об инвестициях в государственные облигациии Польши, то более детально я рассказывал об этом в отдельном видео:

Что касается ETF на облигации США, Европы или других стран мира, то такие фонды облигаций для инвестора из Польши помимо риска дефолта несут в себе и дополнительные риски. Это риск изменения процентных ставок и валютный риск. И если с валютным риском, связанным с изменением курса валют, предполагаю, все более менее понятно, то риск процентных ставок и связанное с ним изменение стоимости облигаций – это немного более сложный механизм, непонимание которого может привести к серьёзным потерям. Более подробно о том, от чего зависит стоимость облигационных ETF и что нужно знать, чтобы не потерять деньги на такой инвестиции, Вы можете узнать из видео ниже.

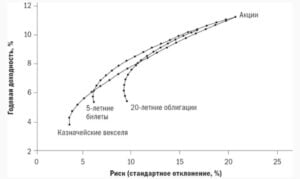

В дополнение к видео приведу график из книги Уильяма Бернстайна, который подтверждает, что инвестиции в долгосрочные облигации имели малую практическую пользу в прошлом и на основании исторических данных, можно сделать вывод о том, что в большинстве случаев оптимальным является вариант инвестиций в ETF, содержащий облигации со сроком погашения* около 5 лет (либо меньше в случае более короткого инвестиционного горизонта).

*В случае облигационных ETF используется такой термин как средневзвешенный срок до погашения.

На графике отчетливо видно, что 5- и 20-летние облигации на длительном промежутке времени имели практически одинаковую доходность. При этом 5-летние облигации имели значительно меньшее стандартное отклонение*.

*Стандартное отклонение является мерой волатильности и показывает как сильно показатели отличаются от средних значений. Говоря проще, чем больше стандартное отклонение, тем большую волатильность имеет тот или иной актив.

Соотношение акций и облигаций в портфеле.

Что касается того, какое соотношение акций и облигаций выбрать, то существует довольно распространённое мнение, что инвестору стоит ориентироваться на собственный возраст, а процент акций в портфеле должен рассчитываться согласно формуле:

100 – возраст инвестора = % акций в портфеле.

Обосновывается это часто тем, что чем старше становится человек, тем к большей стабильности он стремится и тем большее предпочтение отдает более предсказуемым инвестиционным инструментам, какими являются облигации.

На практике, согласно приведённой формуле, для тридцатилетнего инвестора процент акций в портфеле должен составлять 70%, а для шестидесятилетнего 40%.

Такой подход несмотря на то, что не лишён здравого смысла, не является идеальным и его вряд ли стоит воспринимать буквально.

Соотношение акций и облигаций помимо возраста должно зависеть в первую очередь от целей, инвестиционного горизонта и индивидуальной терпимости инвестора к риску, т.е. от способности переносить потери.

В подтверждение того, что использование приведённой выше формулы не всегда является оправданным, приведу несколько примеров.

1)Если целью является покупка квартиры через 5 лет, то от инвестиций в акции, вероятно, вовсе стоит отказаться, так как на таком коротком временном промежутке, как Вы могли убедиться ранее, достаточно часто можно получить убыток. Возраст инвестора в этом случае вряд ли имеет смысл брать во внимание.

2) Тридцатилетнему человеку, который ранее уже имел негативный опыт владения акциями и, поддавшись панике, продал акции по самой невыгодной цене, возможно, вообще не стоит владеть акциями и оптимальным вариантом для него будет сохранить имеющийся капитал в более предсказуемых активах.

Достаточно интересно по этому поводу однажды высказался Уоррен Баффет:

3) А вот 70-летней вдове, которая привыкла к достаточно скромному образу жизни и которой в наследство муж оставил несколько миллионов долларов, вряд ли стоит иметь 70% сбережений в облигациях, при условии, что в будущем она хочет передать деньги своим наследникам. Какой смысл ограничивать доходность, учитывая что при такой сумме ей будет достаточно совсем небольшой части имеющегося капитала?

Не исключаю, что приведённые примеры могли показаться слишком утрированными, но в целом вывод таков, что соотношение акций и облигаций в портфеле должно зависеть от конкретной ситуации конкретного человека.

Что касается риск-профиля инвестора или терпимости к риску, то в интернете при желании можно найти множество тестов для его определения. Например, здесь и здесь Вы можете найти тесты от инвестиционной компаний Vanguard и одного из крупнейших брокеров США Charles Schwab. Несмотря на то, что прохождение таких тестов имеет смысл и является хорошей отправной точкой, не стоит относиться к их результатам слишком буквально.

Более разумным решением, на мой взгляд, при определении соотношения акций и облигаций в портфеле является способность руководствоваться здравым смыслом и не переоценивать собственные возможности. Поверьте, потеря денег (даже временная) в теории и на практике – это совсем разные вещи.

Подводя итог скажу, что главным индикатором правильно составленного инвестиционного портфеля с точки зрения терпимости к риску является эмоциональное состояние инвестора. Если во время сильных падений рынка Вы чувствуете себя спокойно и уверены в своих активах, то это говорит о том, что портфель составлен правильно и соответствует Вашему риск-профилю. Если же во время сильного падения чувствуется беспокойство или нервозность, то, вероятно, стоит сократить долю акций в портфеле и увеличить долю в более предсказуемых инвестиционных инструментах, какими являются облигации*.

*Альтернативой облигациям в некоторых случаях могут быть банковские вклады.

Спасибо, что дочитали до конца. Если эта статья была для Вас полезной, то Вы можете поддержать развитие этого блога одним из способов описанных здесь: Поддержать.

Очень докладно и очень интересно написано 🔥🔥🔥

Спасибо